(1)1月17日晚间,西班牙及 希腊两国成功进行国债标售,得标收益率均较前次显着下降。而此前备受各方关注的EFSF(欧洲金融稳定基金),在新年首次发债中也获得理想成绩,顺利通过 标普降级风暴后的首次信心测试。分析师认为,评级下调未造成国债收益率的上涨,印证了投资者不再那么重视评级因素,而国债收益率的下降将减轻债务国负 担,从而减缓债务危机,利好基本金属。

(2)世界银行发布的《2012年全球经济展望》大幅调低了对2012年的增长率预测;世行预 计,今年全球经济增长率为2.5%,其中中国GDP增速为8.4%。分析师认为,全球经济提高速度下滑已是市场的共识,基本金属需求难免受此负面影响,其 价格将难以从基本面上得到强力的支撑。

(3)美初请失业金人数创近4年新低。美国政府发布的上周首次申请失业救济人数报告数据显示,上周人数创下近4年来新低。这份报告清晰地表明,美国劳动力市场正在持续改善。

(4)盛美瑞铝业将重点推广铝合金踢脚线)华东铝业电工用铜线坯通过金华名牌产品复评

伦铝本周大幅冲高,波动幅度主要维持在2140-2230美元/吨之间。周初铝价延续上周走势、震荡后快速冲高,盘中轻易突破2200美元一线阻力;周 四晚间,受美国经济数据利好推动,基本金属全线走强,伦铝也一度上探至2237.75美元/吨;随后虽有所回落,但目前铝价整体仍处上行趋势;后市仍能有 效突破2350美元附近阻力,则铝价或有望重回2500美元上方。建议投资的人后市可关注2100-2350美元波动区间,操作上前期多单仍继续持有,轻仓 者可逢低适量加仓。

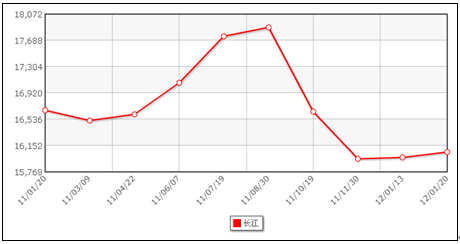

沪铝本周小幅走高,波动幅度主要维持在16020-16290元/吨之间。周初铝价低开高走、开盘时最低曾探至16020元/吨,随后一路连续冲高,周 二盘中最高上攻至16290元/吨。但此后沪铝的整体走势却表现的相对偏弱;在外盘和周边金属继续大幅走高的影响下,铝价却一路呈现小幅震荡态势、盘中始 终围绕1.62万附近做窄幅波动。截至周末收盘,沪铝仍徘徊于1.62万下方。对于铝价表现出的积弱走势,我们大家都认为主要是临近春节假期,商家普遍离场结算 所致;而节后沪铝或将再次展开新一轮攻势。投资者后市可暂关注上方1.63万附近阻力,若能有效突破,则铝价或有望重回1.65万一线;操作上建议前期多 单仍继续持有,中长线)库存变化

本周伦铝库存继续呈现上涨趋势,截止周四,伦铝库存共增加34675吨,特别于17日伦铝库存大增39075吨,总库存已突破500万吨的历史高点至5005225吨。

世界金属统计局(WBMS)18日公布多个方面数据显示,2011年前11月,全球铝市供应过剩859,900吨。供应过剩的部分高于2010年同期,当时市场供应过剩达825,900吨。

2011年前11个月,全球原铝需求共计3,914万吨,较2010年同期增加227.9万吨。然而,世界金属统计局(WBMS)补充称,同期原铝产量增加231.3万吨。

随着铝价下跌、生产所带来的成本上升,欧洲和北美最大的那些铝生产商已纷纷开始削减产量,并希望中国同行们也加大减产力度,以推动铝价回升。

解析:中国短期内大规模削减原铝产量的可能性不大。因为对电解铝生产企业来说,重启电解槽的成本实在太高。而目前生产商对未来货币政策即将有所宽松仍抱有一定预期,所以起码在短期内原铝产量的削减幅度将不会太大。

从近日召开的南方电网2012年工作会议上传出消息,该公司今年电网建设资金达到656亿元人民币,以缓解我国持续性缺电现象。在国内电网改造升级的带 动下,电力行业对铝的需求仍然有望保持高增长。从而对铝价形成支撑。然而,房地产、汽车、家电对有色金属需求总体表现低迷。根据中央经济工作会议指示,今 年仍将坚持房地产调控不放松的政策思路,这就从另一方面代表着楼市或将延续去年销售低迷的疲软态势,有色金属需求将被大幅抑制;另外随着汽车、家电的鼓励优惠政策退 出,终端需求暂时难以转好。

华东地区:本周华东地区现货市场铝锭价格出现小幅反弹,波动幅度主要在15980-16100元/吨之间。周初受外盘和期铝走高带动,现货铝价也小幅回升; 但因市场整体成交不佳,所以涨幅相对偏小。随后铝价一路尾随期铝回升,周四盘中最高探至1.61万附近;但整体走势较其他金属仍相对偏弱,主要是因商家大 多都已提前放假,下游少有采购所致。而我们预计节后现货铝或将迎来新一轮涨势;因预期资金面将有所好转,所以铝价或有望重返1.65万上方。建议持货商仍 暂观望待涨,无备货或少备货者可逢低积极备货。

华南地区:本周华南现货市场铝锭价格小幅回升,波动幅度主要在16170-16340元/吨之间。周初现货铝价尾随期铝回升,盘中一度冲至1.63万上 方;但因下游企业普遍开始停工、放假,所以市场整体成交不足、致铝价出现滞涨。截至周五收盘,现货铝仍徘徊于1.63万附近。但我们预计节后随着资金面的 回暖,商家备货情况或将有所好转,而铝价也将迎来新一轮上攻行情。建议商家后市可暂关注1.61-1.66万波动区间,持货商仍继续持货待涨,采购商可逢 低积极备货。

本周氧化铝价格趋势有所企稳,市场整体成交情况仍较为清淡;而非中铝厂家各地区价格差异变化不大。山西地区主流报价在2620-2670之间,成交基本 多在2650附近。河南地区主流报价在2650-2700之间,成交价主要在2700附近。贵州地区主流报价在2620-2700之间,市场依然鲜有成 交;中铝各地分公司对外报价仍在2900元/吨,实际供货价多在2700元/吨左右。本周电解铝价格有所回升,但市场整体交投十分清淡;而氧化铝价格也有 所企稳,但成交仍较为低迷。目前部分商家对节后预期有所增强,所以氧化铝价格或将呈震荡回升态势;建议采购商可逢低适量备货。

临近春节,宏观面缺乏明确利好消息指引,本周沪期铝微幅反弹,表现上行乏力,现铝跟随小幅波动,且各地废铝报价环比上周趋稳,春节前贸易商交投动能不 足,部分厂商进入春节放假状态,市场流动货源稀少,成交低迷。从近期走势来看,春节期间沪期铝或将窄幅震荡趋势延续,废铝趋稳。

佛山地区:本周佛山地区废铝报价环比小幅上涨,截止周五,佛山机生铝市场主流报价在12600-12800元/吨,环比上涨50元/吨,铝价微幅上涨令市场询价人数略有增多,但受临近春节影响,贸易商交投动能不足,市场成交显低迷。

河北地区:本周河北地区废铝报价走势平静,截止周五,河北铝线元/吨,环比持平,机生铝市场主流报价在12900-13000元/吨,环比持平,多数贸易商进入春节休假状态,市场流动货源有限,成交低迷。

浙江地区:本周浙江地区废铝报价走势平稳,截止周五,铝线-17400元/吨,环保ADC12市场主流报价在18200-18400元/吨,铝合金门窗料市场主流报价在 13600-13800元/吨,环比上周持平,市场过节气氛浓重,多数持货商表示节后考虑出货,使得市场流动货源稀少,成交低迷。

重庆地区:本周重庆地区废铝报价维持平稳,临近春节,持货商出货量大幅度减少,下游厂商多数进入休假状态,市场成交低迷,截止周五,机生铝市场主流报价在11900-12100元/吨,废铝合金市场主流报价在12900-13100元/吨,环比上周持平。

受宏观面经济数据向好带动,本周沪期铝小幅上行,截止周五,佛山铝锭不带票市场主流报价在15390元/吨,环比上周上涨100元/吨;破碎生铝市场主 流报价在13500元/吨,环比上周上涨100元/吨,受宏观面支撑,期铝震荡上行,废铝跟随上涨百元,使得现货铝与废铝价差维持在1900元/吨附近, 节后废铝对原铝的替代性有望提升。

调研:渐近春节,本周铝研究小组通过调研35家铝加工企 业得知,80%以上的铝加工公司均已经停工放假,交易基本停顿。另外业内人士对于春节后铝价走势看法,40%表示平稳波动,区间在15800-16300 元/吨;26%表示看跌不变,或下探15500元/吨;23%表示微涨,区间在16000-16500元/吨;11%表示看涨,有望攀升17000元 /吨。以上投票85%商家称对节后铝市不存看好预期,对经济的增长前景仍存忧虑,以致于春节前企业备货情况有限。以上调研,仅供参考。

本周伦铝继续大幅冲高,盘中最高上探至2237.75美元/吨,料后市或将继续走高。建议投资的人操作上仍以逢低做多为主,中长线持有者仍可逢低适量加 仓。沪铝本周走势相对偏弱,目前铝价仍徘徊于1.62万附近;但料节后沪铝或将迎来新一轮上攻行情;投资者后市可暂关注上方1.63万附近阻力,若能有效 突破,则铝价或有望重回1.65万一线。操作上建议前期多单仍继续持有,中长线可逢低适量加仓。现货铝价本周走势更为疲弱。因下游企业普遍已提前停工、放 假,所以市场整体成交十分低迷、导致铝价出现滞涨局面。但我们预计节后铝价或将迎来新一轮上攻行情,建议商家可暂关注1.6-1.65万波动区间;持货商 仍暂观望待涨,而无备货或少备货者可逢低积极备货。